Планирование и ведение семейного бюджета - как экономить семейный бюджет

15 044 0 Здравствуйте, дорогие читатели нашего сайта. Сегодня мы расскажем вам про семейный бюджет, а точнее про то, как его вести, как рассчитать семейный бюджет на месяц и многое другое. Бюджет семьи — это доходы и расходы семьи за определённый промежуток времени, например, за один месяц. Существует несколько методик ведения семейного бюджета, которые обеспечат разумное распределение финансов и позволят не только не влезать в долги, но и сэкономить до 20% заработной платы.

Здравствуйте, дорогие читатели нашего сайта. Сегодня мы расскажем вам про семейный бюджет, а точнее про то, как его вести, как рассчитать семейный бюджет на месяц и многое другое. Бюджет семьи — это доходы и расходы семьи за определённый промежуток времени, например, за один месяц. Существует несколько методик ведения семейного бюджета, которые обеспечат разумное распределение финансов и позволят не только не влезать в долги, но и сэкономить до 20% заработной платы.

Содержание

- Типы семейного бюджета — планирование

- Раздельный

- Смешанный

- Общий

- Что нужно учитывать при планировании семейного бюджета

- Доходы

- Расходы

- Собственное жильё

- Резервная часть или «подушка финансовой безопасности»

- Инвестиции

- Методы ведения семейного бюджета

- Точное ведение затрат

- Четыре конверта

- Таблица семейного бюджета

- Как составить семейный бюджет в Excel

- Раздельный бюджет

- Смешанный тип семейного бюджета

- Сервисы и программы для удобного планирования и ведения семейного бюджета

- Полезные советы

Типы семейного бюджета — планирование

При планировании бюджета нужно учесть его тип, который присущ именно вашей семье. Определитесь, какой он у вас будет: раздельный, общий или смешанный. Обсудите приоритеты каждого из супругов (образование, инвестиции, кредиты, создание собственного бизнеса) и только после этого начинайте планирование семейного бюджета.

Раздельный

Раздельный семейный бюджет снискал особую популярность за границей, но и в нашей стране во многих семьях практикуется подобный способ распределения финансовых средств. Раздельный бюджет обычно предпочитают обеспеченные и успешные люди, когда на ведение домашнего хозяйства выделяется определённая сумма, оставшиеся деньги каждый из супругов тратит на личные нужды.

Достоинства:

- можно скопить на личном счету значительную сумму;

- меньше поводов для ссор в семье;

- отсутствие семейных тяжб в случае развода.

Недостатки:

- если есть дети, то раздельный семейный бюджет не подойдёт: скидываться на кроссовки или машинку сыну странно;

- для людей, представляющих жизнь в семье как совместную деятельность, подобные отношения также не подойдут — им будет сложно понять, как можно иметь что-то отдельно от общих интересов семьи;

- превращать семейные отношения в исключительно деловые нельзя.

Смешанный

Смешанный тип семейного бюджета подразумевает выделение, например, 80% зарплаты жены и мужа на ведение хозяйства, оставшуюся часть каждый тратит на себя. Если супругам удалось накопить на дорогую вещь или возникли непредвиденные обстоятельства, то правила меняются. Из общей кассы можно взять деньги, когда они понадобились.

Достоинства:

- честный подход к тому, у кого доходы меньше;

- личные средства есть у каждого из супругов, и просить денег не надо;

- подобный подход к деньгам говорит, что отношения у супругов устоявшиеся и взрослые.

Недостатки:

- ведение смешанного семейного бюджета не подойдёт, если работает только один из супругов;

- ни у мужа, ни у жены нет желания брать на себя ответственность за общие деньги;

- один из супругов умалчивает о части доходов.

Общий

Наибольшее распространение получил общий тип, при котором оба супруга приносят в семью все полученные деньги, а потом решают, куда их израсходовать.

Достоинства:

- говорит о доверительных отношениях между мужем и женой;

- супруг, который не работает или получает меньшую зарплату не чувствует себя ущербным;

- можно делать крупные приобретения, так как две зарплаты это обычно значительная сумма.

Недостатки:

- не подойдёт семьям, где один из супругов может во всём себе отказывать, чтобы купить телевизор, а другой может не задумываясь купить что-то лично для себя;

- муж или жена плохо переносят отсутствие личных денег;

- не рекомендуется подобный тип бюджета для семей, где один из супругов патологически жаден или ведёт аскетический образ жизни и его мало интересуют потребности и желания второго супруга.

Что нужно учитывать при планировании семейного бюджета

Начиная составлять семейный бюджет на месяц, проанализируйте доходы и расходы за предыдущие месяцы. Чтобы это сделать, необходимо заранее начать вести учёт денежных средств. Имея на руках подобные данные, планирование трат затруднений не вызовет.

Основные составляющие семейного бюджета:

- доходы мужа и жены (зарплата, социальные пособия, пенсия, подработки);

- расходы (обязательные, на детей, семью, личные);

- резервный фонд («подушка финансовой безопасности»);

- инвестиции.

Доходы

В доходы при общем семейном бюджете включаются заработная плата жены и мужа. Если заработки нестабильны, то разумно откладывать часть денег, формируя «подушку безопасности» на случай небольшого поступления денег. В том месяце, где в семейный бюджет поступает большая сумма, отложите 20% и больше, если получается.

Расходы

Рассчитывая расходы, учитывайте доходы, они обязательно должны соответствовать друг другу. Если нарушить это правило, то неминуемо появятся долги.

Советы, как уменьшить расходную часть:

- Покупайте меньше. Это позволит сэкономить не только деньги, но и время. Если вы купите меньше продуктов, то количество выбрасываемой просроченной еды уменьшится, а иногда выбрасывать будет нечего. Заранее составленный список покупок позволит уберечься от спонтанных приобретений.

Не обращайте внимания на советы психологов пройтись по магазинам для поднятия настроения, а также на рекламу. Настроение будет всегда хорошим, если в кошельке будут деньги, незапланированный шопинг будет способствовать только сиюминутному и непродолжительному повышению настроения. Вначале изменить привычки будет сложно, но со временем всё придёт в норму.

- Покупайте дешевле. Обычно дорого обходятся вещи и еда, купленная под воздействием рекламы. Например, покупка дорогого мобильного телефона, только потому, что его отлично разрекламировали, и он считается престижной вещью. Иногда собственные продукты производства крупных супермаркетов ничем не уступают другим более разрекламированным маркам. Контролируйте свои желания, поищите более выгодные в финансовом плане варианты, учитесь торговаться.

- Анализируйте. Тщательно записав свои расходы и проанализировав их, вы сможете узнать, куда уходит большая часть средств. Делая покупки, вы не заметите многих нюансов, они всплывут только при анализе сделанных приобретений. Подобный приём позволит контролировать расходы.

- Предупреждайте лишние расходы. Например, во время приготовления пищи берегите одежду, можно сменить повседневные наряды на домашние или надеть фартук. Продлить срок службы обуви позволит уход за ней: используйте кремы, спреи, лаки, своевременно очищайте от загрязнений.

- Используйте наличные деньги. Психологически расстаться легче с безналичными деньгами, чем отсчитывать наличность.

Собственное жильё

Если своего дома или квартиры нет, то стоит включить в семейный бюджет графу «накопление денег на собственное жильё». Проживание с родителями создаёт условия для дополнительных конфликтов и не позволяет строить семейную жизнь самостоятельно, потому не совсем удобно.

Резервная часть или «подушка финансовой безопасности»

В эту часть семейного бюджета включаются финансы, которые могут пригодиться в случае возникновения непредвиденных обстоятельств. Обязательно должен быть резерв средств, который позволит семье прожить несколько месяцев, если один из супругов потеряет работу. Для покупки или ремонта сломавшейся бытовой техники (например, стиральной машины) также используется резервный фонд.

Инвестиции

Это часть семейного бюджета, которая будет приносить пассивный доход. Это вклад в банке, недвижимость, акции.

Разумнее всего — избавиться от долгов и кредитов как можно быстрее, так как они негативно влияют на психологическое состояние. Постарайтесь накопить инвестиции, чтобы получать в будущем пассивный доход, бюджет семьи от этого очень выиграет.

Методы ведения семейного бюджета

Один из простых, но очень эффективных методов ведения семейного бюджета — разделить его на три основных части:

- 50% доходов тратится на оплату коммунальных, жилья, продуктов;

- 30% расходуется на развлечения и другие необязательные траты;

- 20% идут на погашение кредитов и долгов или откладываются в качестве сбережений.

Один из вариантов этой методики предусматривает 20% доходов израсходовать на формирование финансовой «подушки безопасности» и погашение долгов, а 80% — на остальные нужды. Существуют и другие методики ведения бюджета семьи, наиболее популярны «Точное ведение затрат» и «Четыре конверта».

Точное ведение затрат

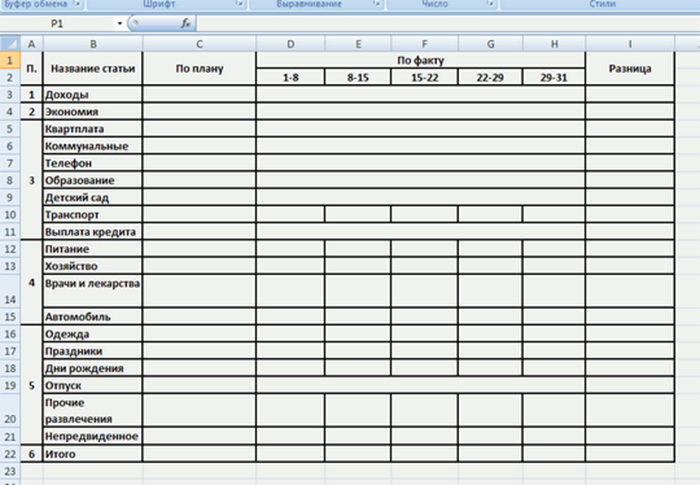

Ведение семейного бюджета посредством этой методики предполагает тщательное фиксирование каждой потраченной копейки. Она потребует сил и времени, что с лихвой окупится значительной экономией финансовых средств (до 20% дохода). Немногие способны записывать каждое приобретение, включая продукты питания, но делать это придётся ежедневно, для чего лучше воспользоваться таблицей Excel.

Создайте в Excel табличку, где свои расходы разделите на 5 колонок. В первую запишите коммунальные платежи (свет, интернет, аренда жилья). Во вторую — покупку продуктов питания, в третью — оплату личных нужд, в четвёртую — траты на развлечения, в пятую — непредвиденные расходы. Вечером заносите потраченную сумму в каждую из колонок (если траты были) и в конце месяца вы увидите реальные расходы. Это позволит подходить более обдуманно к распределению денег.

Можно добавить другие колонки, адаптировав таблицу лично для себя, например, бытовая химия, уход за домашним животным, ребёнком, родителями. Главное — не забывать фиксировать каждую мелочь и вы поймёте, как распределить семейный бюджет более разумно.

Наиболее популярная таблица ведения семейного бюджета.

Четыре конверта

Методика подойдёт для тех, кто не в состоянии записывать каждую потраченную копейку. Как только получена зарплата, сразу же отложите 20% — это будут сбережения. Оплатите коммунальные услуги, а оставшиеся деньги разделите на 4 равных части и положите в конверты. Каждый из них будет составлять ваш недельный бюджет. Если неделя закончилась, а в конверте остались деньги — можете потратить их на себя или отложить в сбережения.

Подобная методика хороша тем, что не требует кропотливого учёта расходов. Как только вы начнёте обдуманно тратить деньги, пропадёт желание спонтанных приобретений.

Таблица семейного бюджета

Одномоментно таблица расходов семейного бюджета не может быть составлена. Потребуется досконально выяснить, на что тратятся деньги. На это уйдёт 1—2 месяца. Лучший вариант — сделать таблицу в MSExcel, это позволит вносить подробные пояснения к каждому документу, так как программа включает в себя несколько взаимосвязанных табличек.

Как составить семейный бюджет в Excel

При общем семейном бюджетев таблицу ежедневно скрупулёзно вносятся доходы и расходы семейного бюджета, причём сначала необходимо заполнить графы «доходы». Затем планируются обязательные расходы:

- возвращение долгов;

- создание резервов (сбережений);

- формирование капитала семьи.

Следующий шаг — планирование текущих расходов:

- общих (на детей, переменных, постоянных);

- личных трат мужа и жены.

Сюда же можно добавить колонку «непредвиденные расходы», которые могут быть не больше 10% от суммы дохода.

Расходы в семейном бюджете очень разнообразны и для полноты картины желательно их расписать, как можно подробнее. Вначале запишите расходы, а затем поделите их на подвиды. Обычно ежемесячно они повторяются, поэтому нужно будет поменять только цифры, заново вносить «шапку» таблицы не придётся. Установите в графе «Итого» и «Отклонения» автоматический подсчёт суммы.

Раздельный бюджет

В этом случае таблицу семейного бюджета поделите на две таблички: личного бюджета каждого из супругов, где укажите доходы каждого из супругов по отдельности. В общей части должны находиться расходы на нужды семьи, содержание детей и личные расходы.

Смешанный тип семейного бюджета

Вначале сформируйте личные расходы отдельно каждого из супругов. Это может быть процент от общесемейного дохода или собственного дохода мужа и жены. Оставшуюся часть распределите на нужды семьи.

Сервисы и программы для удобного планирования и ведения семейного бюджета

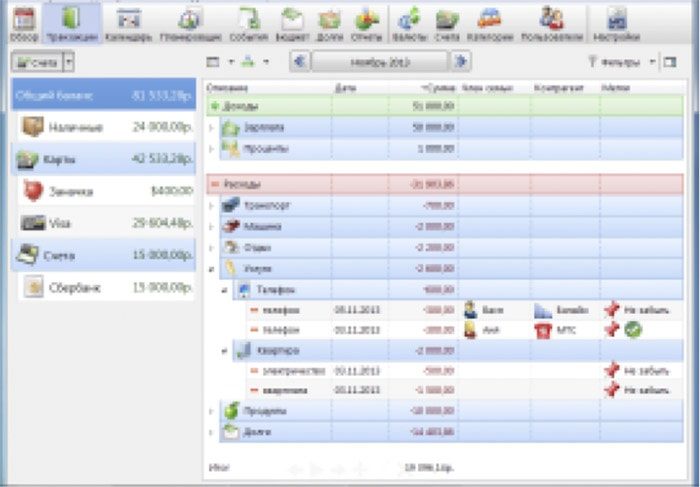

- Существуют программы для ведения домашней бухгалтерии, например, AlzexPersonalFinance, в основе которой лежит разделение на категории доходов и расходов. Это даёт возможность без изучения и анализа отчётов увидеть, куда тратились деньги. Программу можно скачать на флешку, установить на любой внешний диск и иметь версию для планшета или мобильного телефона всегда при себе.

Существуют две версии AlzexPersonalFinance:

- Персональная — предназначена для одного пользователя, дополнительные опции могут быть недоступны.

- Коммерческая — рассчитана на одного пользователя, при этом имеется доступ ко всем опциям программы (ограничение прав доступа, учётные записи пользователей, события, контрагенты, задачи).

AlzexPersonalFinance имеет широкие возможности и неограниченную вложенность древовидной системы категорий, существует большое количество меток для каждой транзакции. Ведётся учёт кредитов и долгов, отслеживаются финансовые цели и контролируются расходы. Отчёты могут быть представлены в графическом виде и выведены на печать. Возможна организация транзакция по дням в календаре.

- Программа AlzexPersonalFinance

Воспользовавшись этой программкой, вы не только поймёте, как вести семейный бюджет, но и будете делать это максимально разумно.

Ещё одна программа для ведения бюджета семьи называется «Экономка», разработчиком является компания AmoSoft. Программка позволит сделать финансовое положение стабильным и контролировать траты. Отличительные черты — простой, интуитивно понятный интерфейс, «Экономкой» могут пользоваться даже люди, далёкие от бухгалтерского учёта и компьютеров.

Уделите вводу данных несколько минут ежедневно и в конце месяца вы увидите максимально полную картину состояния финансов в семье. Отчёты предоставляются в графическом виде, что позволяет наглядно увидеть сильные и слабые стороны семейного бюджета.

- Отчёты в программе «Экономка»

Программа подскажет, как экономить семейный бюджет, предотвратив необдуманные траты.

- «Домашние финансы»— программа сочетает в себе гибкость и надёжность в организации движения семейных денег.

Интерфейс отличается продуманностью и простотой, интуитивно понятен даже для не очень опытных пользователей. Программка позволит обнаружить слабые места семейного или личного бюджета, а также организовать оптимальное движение финансовых средств.

- «Домашняя бухгалтерия».

Программка проста в использовании, при этом в ней вы найдёте все необходимые функции:

- учёт прибыли и убытка;

- планирование платежей;

- учёт долгов;

- контроль счетов;

- валютные курсы.

Единственный минус «Домашней бухгалтерии» — за пользование ею придётся заплатить 500 рублей.

- MoneyTracker

MoneyTracker предназначена для учёта, пользоваться ею удобно, но необходимо будет повозиться и разобраться что к чему, так как в программе имеется очень много функций. Отличительная черта программы — возможность контроля изменения цен в магазинах, что позволяет составить прогноз бюджета на месяцы или год. Есть утилита, которая показывает как много вы тратите (зелёненький индикатор — всё хорошо, красный сигнализирует, что семейный бюджет в опасности).

- «ДомФин»

Программой «ДомФин» можно пользоваться бесплатно, интерфейс отличается примитивностью: чётко и конкретно выставлены функции для ведения учёта. Интуитивно понятно, куда записать расходы и где должны быть зафиксированы доходы.

- AceMoney

За пользование программкой придётся заплатить 500 рублей. В бесплатной версии можно пользоваться только одним счётом, что неудобно. Отрицательный момент — в AceMoney есть только одна операция: транзакция, отделений «доходы» и «расходы» вы не найдёте.

Достоинства AceMoney:

- можно вести учёт ценных бумаг и акций;

- имеются шаблоны, по которым можно распределять расходы (коммунальные платежи, продукты питания), делать их своими руками не придётся;

- можно следить за состоянием ваших счетов в банке (например, под каким процентом лежат деньги).

Чтобы подобрать оптимальную программку именно под собственные нужды, необходимо отчётливо понимать цель, которой вы хотите достигнуть. Также программа должна подбираться с учётом особенностей конкретного семейного бюджета. Для некоторых определённые функции совершенно бесполезны и никогда не понадобятся.

Полезные советы

Несколько полезных рекомендаций помогут вам начать правильно планировать семейный бюджет:

- Не забывайте причину, по которой вы решили заняться планированием семейного бюджета. Это не потому, что так надо или кто-то сказал, а для того, чтобы, например, сократить траты.

- Чётко определите для себя конечную цель ваших действий. Например, к концу года скопить на автомобиль.

- Учёт доходов и расходов должен быть очень точным и тщательным.

- Продумайте пути формирования «подушки финансовой безопасности» семьи.

- Откладывайте деньги на депозитные счета в банке без возможности их снятия до конца периода. Существуют вклады, которые можно пополнять, но нельзя снимать до наступления определённой даты.

- Смотрите на собственные действия реально: нельзя стать асом в ведении семейного бюджета за один месяц, начинайте с малого.

- Не бойтесь что—то коренным образом изменить в семейном бюджете. В жизни постоянно что—то меняется, в том числе размер заработной платы и расходы.

- Одну большую мечту поделите на несколько мелких шагов, это облегчит путь к достижению цели.

Как сэкономить деньги и сохранить семейный бюджет

Полезные статьи: